Le réflexe classique, c'est de penser qu'un coffre fort en banque reste la solution la plus sûre par défaut. En pratique, ce n'est plus aussi simple. La banque protège bien certains biens. Mais elle impose aussi ses règles, ses horaires, ses procédures, et beaucoup de gens découvrent les limites du système trop tard.

Après plus de 20 ans de métier en sécurité physique, je peux le dire franchement. Le coffre bancaire est utile dans des cas précis, mais il n'est pas la réponse universelle qu'on imagine. Pour plusieurs résidents de Montréal, de Westmount au Plateau Mont-Royal, et pour bien des PME à Anjou, Saint-Léonard, LaSalle, Ahuntsic ou Montréal-Nord, une solution installée à domicile ou en entreprise est souvent plus logique.

Nous intervenons sur le terrain tous les jours. Nous voyons ce qui marche vraiment quand il faut protéger des documents, des bijoux, des sauvegardes, des clés sensibles ou des actifs d'entreprise. Comme serrurier certifié BSP (#20073700) avec habilitation sécuritaire policière, service fully bilingual pour la clientèle francophone et anglophone du Grand Montréal, notre lecture est simple. Il faut choisir selon l'usage réel, pas selon un mythe.

Le bon coffre n'est pas celui qui impressionne. C'est celui auquel vous avez accès quand vous en avez besoin, avec un niveau de protection adapté à ce que vous gardez.

Le coffre bancaire a encore sa place. Mais si vous cherchez de l'accès rapide, du contrôle direct et une vraie flexibilité, il faut comparer sérieusement avec un coffre résidentiel ou commercial bien installé.

Introduction Le coffre-fort en banque est-il toujours la meilleure option

Le conseil populaire dit presque toujours la même chose. Pour les objets précieux, louez un coffre à la banque. C'était un bon réflexe à une époque où on parlait surtout de discrétion, de murs blindés et de tranquillité d'esprit.

Aujourd'hui, je trouve ce conseil incomplet.

À Montréal, la vraie question n'est pas seulement « est-ce sécuritaire? ». La vraie question, c'est aussi « est-ce pratique pour ma vie réelle? ». Un propriétaire à Westmount n'a pas les mêmes besoins qu'un gestionnaire immobilier à LaSalle. Une famille sur le Plateau Mont-Royal n'utilise pas ses documents sensibles comme un entrepreneur à Anjou qui doit accéder rapidement à des contrats, des sceaux ou des supports de sauvegarde.

Ce que la plupart des gens oublient

Un coffre en banque protège bien contre certains risques physiques. Mais il vient avec des contraintes très concrètes :

- Accès limité selon les heures de la succursale

- Procédure d'identité à chaque visite

- Contrat encadré par la banque

- Protection conditionnelle selon ce qui est documenté

- Souplesse réduite si vous avez besoin d'ouvrir souvent

Ce n'est pas un détail. En sécurité, l'usage compte autant que la résistance du contenant.

Mon avis de terrain

Je recommande un coffre bancaire pour les biens qu'on consulte rarement. Je le déconseille quand l'accès rapide est important, quand la valeur dépend d'une preuve documentaire solide, ou quand le client croit encore à une forme d'anonymat complet.

Pour la clientèle du Grand Montréal, notre approche est directe. On évalue le risque, la fréquence d'accès, le type de bien, puis on décide. C'est la même logique qu'on applique pour les serrures à clé restreinte Medeco ou Abloy, les contrôles d'accès, les portes commerciales avec ferme-portes LCN ou Dorex, et les systèmes d'interphonie. La bonne solution n'est jamais « standard ». Elle doit coller au mode de vie, au bâtiment et au niveau de risque.

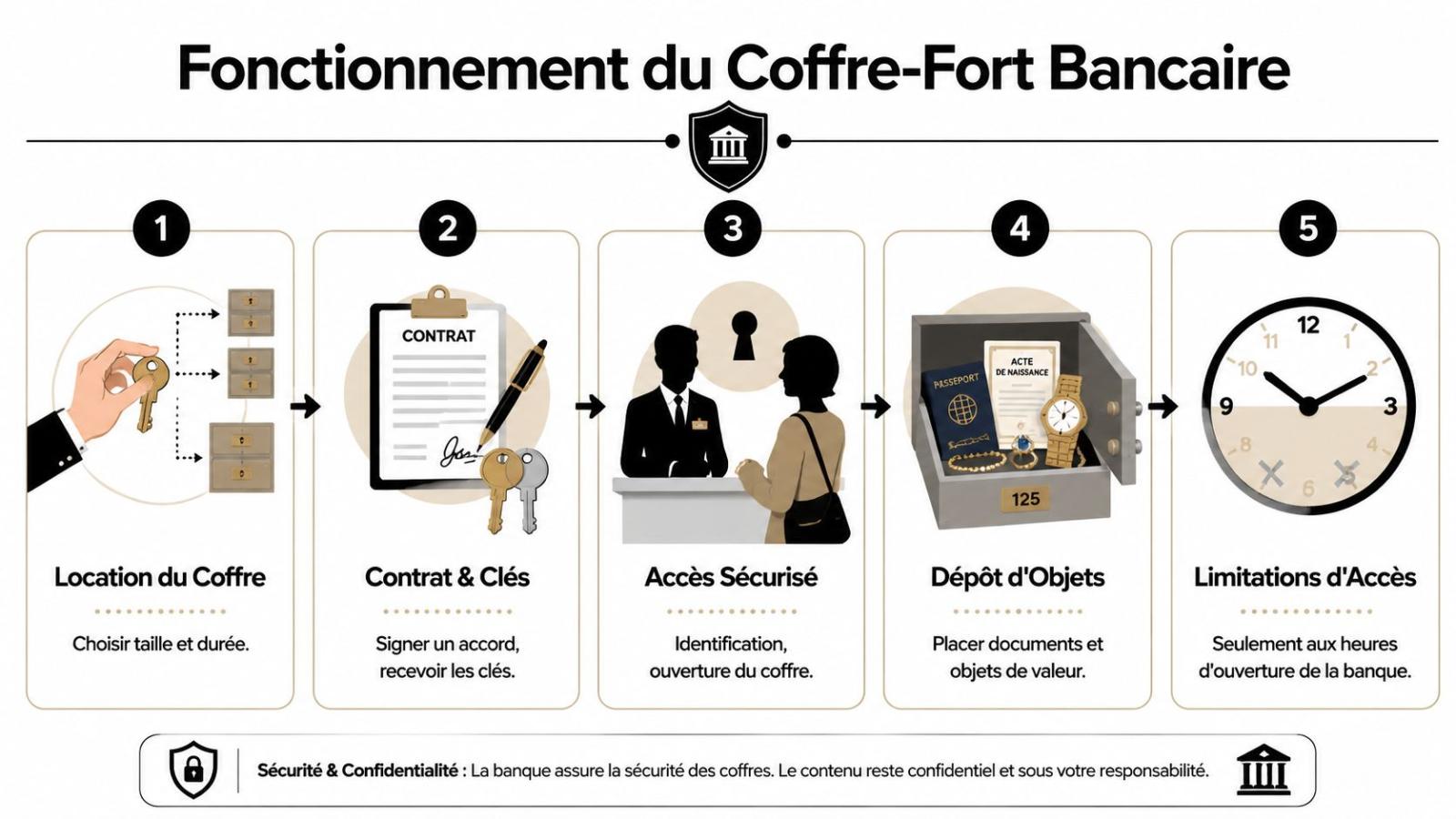

Qu'est-ce qu'un coffre-fort en banque et comment ça marche

Un coffre-fort bancaire, c'est une location d'espace sécurisé dans la chambre forte d'une institution financière. Vous ne l'achetez pas. Vous louez un compartiment pour y déposer certains biens de valeur.

Historiquement, ce service n'est pas nouveau. Des archives rappellent que les locations de coffres étaient déjà soumises à une obligation de déclaration en France depuis 1936, et ces coffres servaient déjà à protéger bijoux, titres et testaments. Les petits compartiments de 30 dm³ se louaient généralement entre 80 et 180 euros par an, ce qui donne un ordre de grandeur utile pour comprendre le service dans le temps comme aujourd'hui, selon l'analyse historique publiée par GénéalAnille.

Le fonctionnement concret

Dans la pratique, le processus ressemble à ceci :

- Choix du compartiment selon la taille disponible et la durée du contrat.

- Signature du contrat avec remise des clés ou des moyens d'accès prévus.

- Vérification d'identité à chaque visite.

- Accès accompagné en présence d'un employé de la banque.

- Ouverture du coffre selon le protocole de la banque.

L'idée est simple. La banque contrôle l'environnement. Le client contrôle le contenu.

Le principe de double contrôle

Dans la majorité des cas, vous n'arrivez pas, vous ouvrez et vous repartez comme avec un casier personnel. Le coffre bancaire fonctionne avec un protocole. On vérifie votre identité. On confirme votre droit d'accès. On suit le registre prévu par l'établissement. Ensuite seulement, vous accédez à votre compartiment.

C'est pour ça que plusieurs clients surestiment la facilité du service. C'est sécuritaire, oui. Mais ce n'est pas fluide.

Repère pratique : si vous devez accéder à vos biens comme vous accédez à une armoire verrouillée chez vous, le coffre bancaire va vite vous frustrer.

Pour les gens qui veulent surtout comprendre les options de sécurité physique disponibles à Montréal avant de choisir, un bon point de départ reste de consulter un serrurier à Montréal pour solutions résidentielles et commerciales.

Tarifs et conditions des coffres-forts à Montréal et au Québec

Quand un client me demande si le coffre bancaire vaut le prix, je réponds toujours la même chose. Ne regardez pas seulement le loyer. Regardez le rapport entre volume, accès, contrat et indemnisation.

Les formats varient selon les institutions, mais les compartiments courants se situent entre 35 et 70 dm³. Les références sectorielles indiquent aussi que des coffres professionnels de classe IE peuvent assurer un contenu jusqu'à 25 000 €, avec un plafond d'indemnisation qui dépend du contrat et qui oblige le locataire à documenter précisément les biens déposés, comme l'explique Les Clés de la Banque sur les tailles et plafonds d'assurance des coffres.

Ce que le tarif ne dit pas à lui seul

Le coût d'un coffre ne représente qu'une partie de l'équation. Il faut aussi vérifier :

- La taille réelle utile du compartiment. Un coffre trop petit pousse à empiler ou à mal protéger.

- Le contrat d'indemnisation. Le plafond ne correspond pas toujours à la valeur réelle des biens.

- La preuve de contenu. Sans inventaire clair, une réclamation devient plus difficile.

- Les contraintes d'accès. Un prix raisonnable peut devenir mauvais si chaque visite vous complique la vie.

Le vrai sujet, c'est la documentation

Beaucoup de locataires pensent que la chambre forte suffit. C'est faux. Si un contrat prévoit une indemnisation conditionnelle, vous devez être capable de démontrer ce qui était déposé.

Je recommande toujours ceci :

| Élément à préparer | Pourquoi c'est utile |

|---|---|

| Photos datées | Pour montrer l'existence et l'état des biens |

| Factures ou reçus | Pour soutenir la valeur déclarée |

| Inventaire écrit | Pour éviter les oublis ou contradictions |

| Copie conservée ailleurs | Pour ne pas perdre la preuve avec le bien |

Ce point intéresse autant un particulier à LaSalle qu'un propriétaire d'immeuble locatif sur le Plateau. Si vous stockez sans dossier propre, vous transférez du risque sur vous-même.

Pour les clients de la couronne nord qui veulent comparer avec des solutions installées localement, un serrurier à Laval pour sécurité résidentielle et commerciale peut aussi aider à évaluer si un coffre sur place serait plus cohérent qu'une location bancaire.

Que peut-on stocker et que faut-il éviter

Le coffre bancaire n'est pas fait pour tout. Il faut y mettre les biens qui gagnent à être protégés hors site, sans besoin d'accès fréquent.

Ce qui s'y prête bien

- Bijoux et objets de valeur sentimentale quand ils ne sont pas portés régulièrement.

- Actes, titres et copies d'archives qu'on veut éloigner du risque domestique.

- Métaux précieux conservés sur une base patrimoniale.

- Supports documentaires importants si vous n'avez pas besoin de les récupérer rapidement.

Ce que j'éviterais

- Le testament original si personne ne peut y accéder vite. En pratique, un document successoral utile doit être localisable et récupérable sans blocage inutile.

- Les passeports. Si vous devez voyager, un accès limité devient un problème.

- Tout ce qui sert en urgence. Procuration, papiers d'assurance, contrats actifs, clés critiques.

- Les biens mal documentés. S'il n'y a ni facture, ni photo, ni trace sérieuse, la protection contractuelle perd de sa valeur.

Un coffre bancaire convient mal à ce qu'on doit utiliser vite. En sécurité, protéger un objet ne sert à rien si vous le rendez indisponible au mauvais moment.

Mon conseil pour Montréal

À Saint-Léonard ou Ahuntsic, je vois souvent le même cas. Le client veut « tout mettre en banque » pour être tranquille. Mauvaise stratégie. Il faut séparer en deux catégories :

- ce qui doit être protégé loin du domicile,

- ce qui doit rester accessible immédiatement.

Pour les propriétaires d'armes soumises à des exigences de rangement strictes, la logique est encore plus claire. Une solution de coffre pour armes à feu doit être pensée selon l'accès, la conformité et l'ancrage, pas seulement selon la discrétion.

Les limites réelles du coffre en banque Disponibilité et confidentialité

Le coffre bancaire rassure beaucoup de gens pour de mauvaises raisons. Sur le terrain, je vois surtout une solution rigide, contrôlée par un tiers, et souvent mal adaptée dès qu'un document ou un objet doit rester accessible sans délai.

Disponibilité limitée

Un coffre en banque impose des règles qui ne servent pas vos intérêts au quotidien. Vous devez vous présenter sur place, prouver votre identité, suivre la procédure de la succursale et composer avec ses heures d'ouverture. En cas de jour férié, de fermeture imprévue, de rendez-vous manqué ou de succession bloquée, votre accès dépend d'un système administratif avant de dépendre de votre besoin réel.

Pour un commerçant à Montréal, un gestionnaire d'immeuble ou une famille qui doit récupérer des papiers pendant un sinistre, c'est un défaut concret. La sécurité n'a de valeur que si elle laisse un accès adapté à l'usage. Un bien parfaitement protégé mais inaccessible au mauvais moment reste un problème.

Je le dis clairement. Si vous devez consulter, ajouter ou retirer du contenu plusieurs fois par an, le coffre bancaire perd vite son intérêt pratique.

La confidentialité est plus faible qu'on le croit

Le vrai mythe, c'est l'anonymat. Il a largement reculé.

La banque sait que le coffre existe. Elle sait qui le loue. Elle garde une trace contractuelle et opérationnelle de l'accès. Chaque visite laisse un passage administratif. Le contenu n'est pas inventorié par défaut, mais la relation, elle, ne disparaît pas dans le vide.

Sur ce point, la tendance réglementaire est nette. L'exemple français est parlant. L'administration fiscale précise, dans sa fiche FICOBA sur les coffres-forts, que l'identité du locataire et l'existence du coffre font l'objet d'une déclaration. Le Québec n'applique pas ce même mécanisme à l'identique, mais personne de sérieux ne devrait encore vendre le coffre bancaire comme une cache anonyme.

Ce que cela change à Montréal

À Montréal, la bonne question n'est pas seulement « est-ce sécurisé ? ». La bonne question est « qui contrôle l'accès, quand, et avec quel niveau de discrétion réelle ? ».

Dans les quartiers comme Saint-Léonard, Ahuntsic ou Ville-Marie, beaucoup de clients veulent réduire leur exposition sans dépendre d'un registre de visite, d'un employé de banque et d'une succursale. C'est encore plus vrai pour les propriétaires d'entreprise, les professionnels qui manipulent des dossiers sensibles et les familles qui veulent protéger titres, sauvegardes et documents d'assurance tout en gardant la main. Notre service bilingue, en français et in English, répond souvent à ce besoin très simple. Garder le contrôle sur place.

Mon avis de serrurier sécurité : le coffre bancaire protège bien contre certains risques physiques, mais il réduit votre autonomie et n'offre plus le niveau de confidentialité imaginaire qu'on lui prête encore.

Si votre priorité est de protéger des documents sensibles contre l'incendie tout en gardant un accès direct, un coffre anti-feu installé selon l'usage réel est souvent un choix plus cohérent qu'une location bancaire.

Alternatives au coffre bancaire la sécurité à domicile et en entreprise

Le coffre bancaire n'est pas la bonne réponse dès que vous devez accéder à vos biens sans attendre l'ouverture d'une succursale. Dans ce cas, je recommande un coffre installé sur place, intégré à un vrai dispositif de sécurité physique.

L'avantage est concret. Vous contrôlez l'accès, le moment, et l'environnement autour du coffre.

À Montréal, c'est souvent le meilleur choix pour les foyers et les entreprises qui consultent régulièrement des documents, des sauvegardes, des bijoux, des clés sensibles ou des supports de données. C'est aussi plus cohérent pour les propriétaires qui veulent réduire les intermédiaires. Pas d'employé de banque. Pas de déplacement. Pas de dépendance à une procédure externe chaque fois qu'un accès est nécessaire.

Quand le coffre sur place est le bon choix

Un coffre à domicile ou en entreprise devient clairement plus adapté dans plusieurs cas précis :

- Familles qui veulent récupérer passeports, testaments, polices d'assurance ou objets de valeur sans délai

- Commerces qui doivent protéger dépôts, enveloppes, contrats ou copies de sauvegarde

- Gestionnaires d'immeubles qui conservent clés, baux, sceaux ou codes d'accès

- Professionnels qui ont besoin d'un accès tôt le matin, tard le soir ou la fin de semaine

- PME qui veulent garder des actifs sensibles sur place, sous leur propre contrôle

Le point décisif, c'est l'usage réel. Si vous ouvrez le coffre plus que rarement, la banque devient une contrainte. Un coffre bien installé chez vous ou dans vos locaux vous donne plus de souplesse et un meilleur contrôle opérationnel.

Un coffre seul ne suffit pas

Un bon coffre mal installé reste une mauvaise solution.

Je recommande toujours quatre éléments :

- Un ancrage sérieux au béton ou à une structure capable de résister à l'arrachement

- Un niveau de protection adapté au risque réel, anti-effraction, ignifuge, ou les deux

- Une serrure fiable avec gestion des clés ou des codes sans improvisation

- Un emplacement discret et logique loin des zones évidentes, de l'humidité et des cloisons faibles

Autour du coffre, la quincaillerie compte aussi. Pour un haut niveau de sécurité, j'oriente souvent vers Abloy ou Medeco avec contrôle strict des clés. Pour des besoins plus courants, Schlage et Weiser peuvent suffire si le contexte est bien évalué. En entreprise, il faut aussi sécuriser la pièce, la porte, le cadre, les charnières et le mode d'accès. Un coffre visible dans un local mal protégé est une demi-mesure.

Prenons un cas simple. Une PME à Anjou qui consulte plusieurs fois par semaine des contrats, des sceaux et des clés maîtresses sera mieux protégée par un coffre commercial discret, ancré, placé dans une pièce avec contrôle d'accès, qu'avec une location bancaire. Le gain n'est pas seulement pratique. Il porte aussi sur la rapidité d'accès, la chaîne de contrôle et la confidentialité au quotidien.

C'est le point que beaucoup sous-estiment. La vraie sécurité ne dépend pas uniquement du contenant. Elle dépend de l'ensemble. Coffre, porte, serrure, alarme, caméras, habitudes d'accès, et qualité de l'installation.

Pour ce type de besoin local, Lock Aid Serrurier Montréal fait partie des options à considérer pour l'ouverture d'urgence, l'installation de coffres et la mise en place de protections physiques adaptées. Notre service bilingue aide aussi bien une clientèle francophone qu'anglophone à Montréal.

Voici aussi une démonstration visuelle utile sur le sujet :

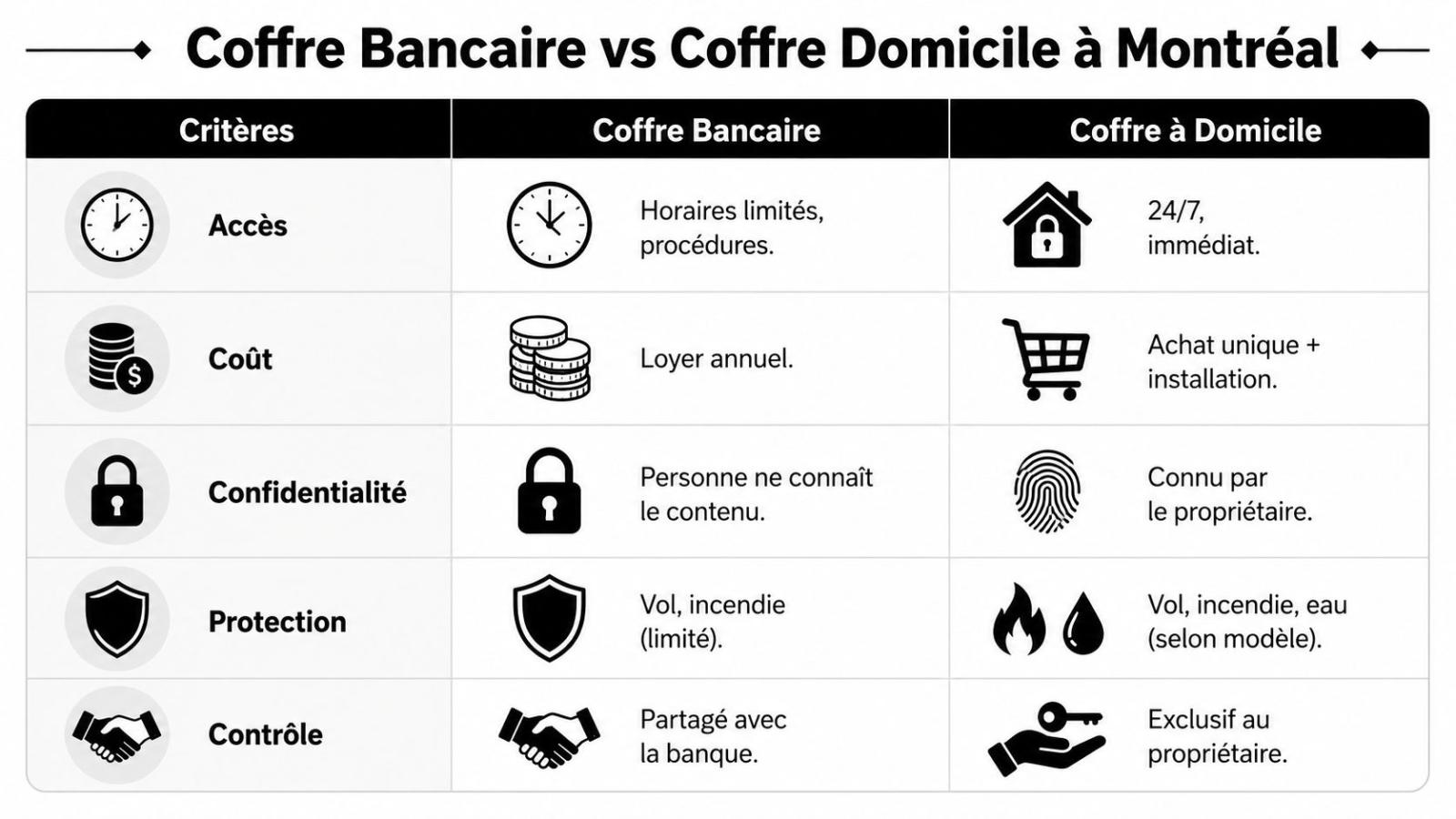

Coffre en banque vs Coffre à domicile Lequel choisir à Montréal

Si vous cherchez une réponse courte, la voici. Le coffre en banque est bon pour du stockage patrimonial consulté rarement. Le coffre à domicile ou en entreprise, installé par un professionnel, est meilleur dès que vous voulez de l'accès, du contrôle et une intégration à votre sécurité réelle.

Comparatif rapide

| Critère | Coffre-fort en banque | Coffre-fort à domicile (installé par un professionnel) |

|---|---|---|

| Accès | Horaires limités, procédure, identité à vérifier | Accès direct selon vos propres règles |

| Coût | Loyer récurrent | Achat et installation |

| Confidentialité | Contenu privé, mais cadre institutionnel | Contrôle exclusif du propriétaire |

| Usage fréquent | Mauvais choix | Bon choix |

| Contrôle | Partagé avec le protocole bancaire | Entièrement chez vous |

| Intégration sécurité | Faible lien avec votre site | Peut être combiné avec serrures, alarme, CCTV, contrôle d'accès |

Mon verdict selon le profil

Choisissez la banque si vous stockez des biens patrimoniaux que vous consultez peu, et si les contraintes d'accès ne vous dérangent pas.

Choisissez un coffre chez vous ou dans vos locaux si vous voulez :

- récupérer un document immédiatement,

- éviter les heures de bureau,

- contrôler qui entre,

- protéger aussi la pièce, la porte et l'environnement autour,

- adapter la solution aux hivers du Québec et à la réalité du bâtiment.

Recommandation terrain pour Montréal

À Westmount et sur le Plateau Mont-Royal, les résidences ont souvent des besoins mixtes. On garde certains biens hors site, mais on installe aussi un coffre local pour les documents d'usage régulier.

À Anjou, Saint-Léonard, Montréal-Nord, LaSalle et Ahuntsic, les PME et les propriétaires d'immeubles gagnent presque toujours à sécuriser sur place ce qu'ils doivent consulter sans dépendance externe. Dans ces cas, j'ajoute souvent des serrures à clé restreinte, un contrôle d'accès simple, parfois une caméra ciblée, et une porte renforcée adaptée au climat.

Si votre sécurité dépend d'un tiers pour chaque accès, vous avez de la protection, mais vous avez perdu du contrôle.

Pour ceux qui veulent une solution discrète et intégrée, un coffre-fort mural installé par un professionnel peut être un excellent compromis entre accessibilité, discrétion et protection.

Besoin d'aide immédiate ou d'un avis honnête sur le bon type de coffre pour votre maison, commerce ou immeuble à Montréal? Lock Aid Serrurier Montréal est un service BSP Certified (#20073700), entièrement bilingue, avec plus de 20 ans d'expérience en serrurerie et sécurité physique. Nos unités mobiles couvrent Westmount, Plateau Mont-Royal, Anjou, Saint-Léonard, Montréal-Nord, LaSalle, Ahuntsic et l'ensemble du Grand Montréal, avec un 20-Minute Response Time pour les urgences de déverrouillage et de réparation. Appelez-nous pour une estimation professionnelle ou une intervention rapide.